La loi de financement de la SS pour 2018 a été définitivement adoptée le 30 décembre 2017.

Le plafond mensuel de la Sécurité sociale 2018

Le plafond annuel 2018 s’élève à 39 732 € (soit un plafond mensuel de 3 311 €).

Ces valeurs s’appliquent aux cotisations et aux contributions de Sécurité sociale dues au titre des

périodes d’emploi courant à compter du 1er janvier 2018.

Attention, compte tenu de la date d’entrée en vigueur de la règle de rattachement à la période d’emploi (voir plus loin), les salaires de décembre 2017 versés en janvier 2018 seront rattachés à l’année 2017 et relèveront encore des valeurs du plafond 2017.

Article R. 242-1, II du Code de la Sécurité sociale, décret n° 2016-1567 du 21 novembre 2016, article 8-VII modifié par décret n° 2017-858 du 9 mai 2017, article 9

Les autres valeurs du plafond pour 2018 sont de :

- Plafond trimestriel : 9 933 €.

- Plafond par quinzaine : 1 656 €.

- Plafond par semaine : 764 €.

- Plafond par jour : 182 €.

- Plafond horaire : 25 €.

Arrêté du 5 décembre 2017, JO du 9 décembre

La cotisation assurance maladie patronale

Le taux de la cotisation patronale d’assurance maladie passe de 12,89 % à 13 % à compter du 1er janvier 2018.

Article D. 242-3 modifié du Code de la Sécurité sociale, décret n° 2017-1891 du 30 décembre 2017, article 1-III

La GMP 2018

Le montant de la cotisation GMP applicable au 1er janvier 2018 est égal à 872,52 € par an (salarié à temps plein présent toute l’année), soit 72,71 € par mois en base temps plein : 27,60 € de part salariale et 45,11 € de part patronale.

Ces cotisations correspondent à un salaire charnière de 43 977,84 € annuel en dessous duquel la GMP intervient (salarié à temps plein présent toute l’année), soit 3 664,82 € par mois.

La GMP intervient lorsque la tranche B « naturelle » est inférieure à 353,82 € par mois pour un salarié

temps plein (3 664,82 € – 3 311 € = 353,82 €).

Circulaire AGIRC-ARRCO 2017-12 DRJ du 13 décembre 2017

L’AGS

Le conseil d’administration de l’AGS a décidé de maintenir le taux de sa cotisation à 0,15 % au 1er janvier 2018.

Cette cotisation est à la charge exclusive de l’employeur et est due dans la limite de 4 plafonds de la Sécurité sociale, soit 13 244 € par mois en 2018.

Décision du conseil d’administration de l’AGS du 12 décembre 2018

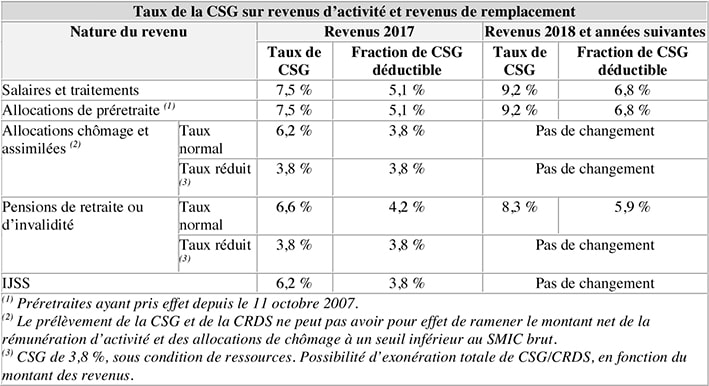

L’augmentation de la CSG

Le taux de la CSG augmentera de 1,7 point à partir du 1er janvier 2018.

Article L. 136-8 modifié du Code de la Sécurité sociale

Cette hausse concerne, non seulement, la CSG sur les revenus d’activité des salariés (salaires, participation, intéressement, abondement aux plans d’épargne salariale, etc.) mais également des travailleurs indépendants.

Concernant les revenus de remplacement, elle s’applique :

- Aux allocations de préretraite.

- Aux pensions de retraite et d’invalidité, sachant que dans ce cas, la hausse ne concernera pas dans les faits les personnes qui bénéficient sur ces revenus du taux réduit de CSG de 3,8 % ou d’une exonération totale de CSG/CRDS.

Le taux de CSG sur les allocations-chômage et assimilées (allocations d’activité partielle, etc.) et sur les indemnités journalières de Sécurité sociale (IJSS) ne change pas.

L’augmentation de CSG s’applique aux revenus d’activité et de remplacement dus au titre des périodes intervenant à compter du 1er janvier 2018 (loi article 8-V, A, 1°).

Tableau récapitulatif

Loi n° 2017-1836 du 30/12/2017 de financement de la Sécurité sociale pour 2018

La suppression des cotisations salariales chômage et maladie

Les cotisations salariales d’assurance chômage sont supprimées en deux temps (loi article 8-VI et VII) :

- Suppression de 1,45 pour les périodes d’emploi courant entre le 1er janvier et le 30 septembre 2018 (restera donc 0,95 point de cotisations).

- Suppression du solde de 0,95 point pour les périodes courant à partir du 1er octobre 2018.

La cotisation salariale d’assurance maladie de 0,75 point est supprimée pour les périodes courant à compter du 1er janvier 2018.

Article L. 241-2, II, 1° modifié du Code de la Sécurité sociale, loi article 8-V, A, 1°

Article D. 242-3 modifié du Code de la Sécurité sociale

Décret n° 2017-1891 du 30 décembre 2017, article 1-III

Il ne restera de cotisation salariale d’assurance maladie que pour les salariés relevant d’un régime obligatoire français d’assurance maladie mais qui, fiscalement domicilié hors de France, ne sont pas assujettis à la CSG et à la CRDS (3,45 %).

Article L. 131-9 du Code de la Sécurité sociale

Article D. 242-3 modifié du Code de la Sécurité sociale

Décret n° 2017-1891 du 30 décembre 2017, article 1-III

De plus, la cotisation salariale d’assurance maladie supplémentaire due sur les rémunérations versées aux salariés affiliés au régime local d’Alsace- Moselle est maintenue.

Article L. 242-13 du Code de la Sécurité sociale

Au 1er janvier 2018, son taux restera fixé à 1,50 % (même taux depuis 2012).

Décision du 27 novembre 2017 du conseil d’administration de l’instance de gestion du régime d’Alsace-Moselle

Concernant les salariés non-résidents fiscaux français, leur taux spécifique de cotisation d’assurance maladie est relevé de 5,50 % à 6,45 % (+ 0,95 %).

Article D. 242-3 modifié du Code de la Sécurité sociale, décret n° 2017-1895 du 30 décembre 2017, article 1-I

La réduction générale de cotisation

Suite à l’augmentation de la cotisation patronale d’assurance maladie (passage de 12,89 % à 13 %), la formule de calcul du coefficient de la réduction générale de cotisation évolue (augmente) logiquement ainsi que le coefficient maximal.

En effet le paramètre T dans la formule correspond à l’addition de tous les taux des cotisations patronales d’assurances sociales (maladie, vieillesse), d’allocations familiales, du FNAL, de la contribution de solidarité pour l’autonomie et d’une partie de la cotisation AT/MP.

Coefficient = (T x ((1,6 SMIC) – 1)) / Salaire Brut

Et coefficient maximal = T

Décrets n° 2017-1891 et 2017-1895 du 30 décembre 2017, JO du 31 décembre